Dimentica un attimo Dragoni.

Ti è chiaro o no che l'esborso di liquidità e il risultato netto sono due risultati DIVERSI?

Io si è tu lo sai che non possono differire del doppio?

Dimentica un attimo Dragoni.

Ti è chiaro o no che l'esborso di liquidità e il risultato netto sono due risultati DIVERSI?

Possono differire in modo illimitato.Io si è tu lo sai che non possono differire del doppio?

Betha, abbiamo capito che Dragoni ha sparato un numero sballato. Quello che non cambia, nella sostanza, è l’affidabilità della fonte, lo stato comatoso della compagnia, la cassa comunque bruciata (a tal punto da dovere ricorrere all’erogazione pronta cassa dell’ulteriore “prestito”), e che comunque la si voglia vedere, pur rispettando le regole, la mancata divulgazione dei numeri reali non è sinonimo di trasparenza e non aiuta.

Ora, vogliamo tornare a ragionare sulla sostanza e dimenticarci del soggetto e di chi ha ragione/torto?

La sostanza a mio avviso (vedendo le audizioni di ieri e oggi) è che si va verso la NewCo, a meno di imprevisti cambi di rotta di Atlantia.

LH mi sembra sia palesemente fuori dalla partita attuale.

Torna scottante il dossier Alitalia. La compagnia aerea italiana, che continua a bruciare 300 milioni di euro l’anno (poco meno di un milione al giorno), da ieri non potrà più contare su Fs nella delicata operazione di salvataggio: l’Ad Gianfranco Battisti ha detto chiaro e tondo in audizione alla Camera che per la sua azienda “l’operazione è definitivamente tramontata”. Sarà dunque ancora più ardua la missione del nuovo direttore generale di Alitalia, Giancarlo Zeni (ex Blue Panorama), in carica da oggi 8 gennaio e che entro il 31 maggio deve rimettere a posto – per quanto possibile – i conti e preparare un piano industriale per il rilancio della compagnia.

Nel frattempo però, le carte in tavola si stanno rovesciando: oltre al dietrofront, a quanto pare definitivo, di Ferrovie dello Stato, continua ad essere fredda la candidatura di Lufthansa (martedì 7 gennaio l’emissario della compagnia tedesca è intervenuto in Parlamento, insistendo sulla necessità di una ristrutturazione), mentre Atlantia dopo aver preso le distanze dall’approccio proposto da Delta, sta ora sollecitando la ripresa dei contatti con la compagnia tedesca, nonostante quest’ultima il 19 novembre scorso avesse escluso l’interesse verso un investimento immediato nella compagnia italiana, confermando il proprio interesse solo ad una partnership commerciale.

“Atlantia è riuscita a raggiungere una visione condivisa con Lufthansa sulle principali ipotesi di flotta e di piano industriale, sugli assetti di governance e sulla gestione commerciale del periodo transitorio”, spiega un documento inviato dal gruppo dei Benetton durante l’audizione alla Camera. La cordata Atlantia-Fs-Delta è invece saltata, secondo Battisti, soprattutto perché “era emerso in maniera chiara come l’approccio di Atlantia al dossier era comunque condizionato alla soluzione di altre vicende che riguardavano il loro gruppo”. E appunto Atlantia aveva manifestato un “non allineamento alla cordata e anzi una richiesta di valutare la ripresa di eventuali contatti con Lufthansa, nonostante la compagnia tedesca non avesse mai espresso formalmente un proprio interesse a entrare nell’equity di Alitalia”.

Battisti ha espresso scetticismo anche sull’ipotesi un eventuale nuovo accordo con la compagnia Delta: “Riprendere il contatto con Delta? Non sta a noi, è una procedura chiusa, non sta a noi dirlo. Chi sta gestendo valuterà a meno l’opportunità di riprendere i contatti con Delta”. Su Delta il giudizio di Atlantia è che ” “il piano è emerso sin da subito come non sostenibile sotto vari aspetti, mantenendo un cospicuo numero di rotte strutturalmente in perdita, non dando pieno respiro al potenziale del mercato Nord America (area elettiva di sinergia con Delta)”. Il gruppo dei Benetton, a differenza di Fs, non avrebbe però chiuso definitivamente la questione: “Nella memoria che ci ha inviato, Atlantia dice che è uscita per motivi di carattere industriale e che è sempre pronta a intervenire”, ha precisato il deputato della Lega Edoardo Rixi nel corso dell’audizione, leggendo il documento inviato dai Benetton. “Non ci siamo sfilati”, conferma il gruppo.

In Parlamento infine è intervenuto anche Giuseppe Leogrande, commissario straordinario di Alitalia: “Dobbiamo attendere il piano industriale nelle prossime settimane e il bilancio finale dei commissari per potere proiettare i numeri del piano”. Per questo sarà decisiva l’azione del nuovo dg Zeni, la cui nomina è stata accolta con entusiasmo dal sindacato dei piloti: “Finalmente alla guida di Alitalia un manager competente e conoscitore del business del trasporto aereo. Ora si proceda alla ristrutturazione e al rilancio

https://www.firstonline.info/alitalia-fs-operazione-definitivamente-tramontata/

(Teleborsa) - Il 31 maggio non è il termine entro il quale deve avvenire la cessione dell'Alitalia. Lo ha chiarito il ministro per lo Sviluppo economico, Stefano Patuanelli, in audizione a Montecitorio in Commissione trasporti della Camera, spiegando che piuttosto tale data è paragonabile a quella del 31 ottobre del 2018 per la predisposzione della nuova procedura.

"L'esigenza di mantenere l'integrità dell'aazienda è un'esigenza politica, perché è un valore della compagnia - ha precisato il ministro - e deve essereci un'interlocuzione immediata tra il Commissario straordinario Alitalia Leogrande con Gruppo Fs e Delta Air Lines per la comprensione delle esigenze di quel piano industriale predisposto nella passata procedura".

"Continuare a parlare di Atlantia - ha sottolineato Patuanelli ai Commissari - è per me assolutamente inutile. Lo dico con grande convinzione e chiarezza".

Per Patuanelli, i 400 milioni ulteriori stanziati dal Governo con il Decreto legge in conversione, insieme ai 150 milioni di beneficio derivanti dalla rimodulazione degli interessi stabilita dal Mef e alla disponbilità di cassa sono sufficienti ad Alitalia per concludere la nuova procedura di cessione a cui sta lavonado il nuovo Commissario straordonario

Mi chiedo se i due si conoscano e si siano mai sentiti o se ciascuno stia bellamente viaggiando per la sua strada.

—— e non coerente/competitivo sui costi, complessivamente non distante da full service carriers, ma fuori mercato sul leasing, overhead, manutenzione e fuel

Rimango perplesso sulla manutenzione: ma non dovrebbe essere in-house? Si tratta di un problema di "right pocket-left pocket" oppure il ramo manutenzione che doveva essere uno di quelli più facilmente monetizzabili perchè appetibile, non è poi tutto oro?

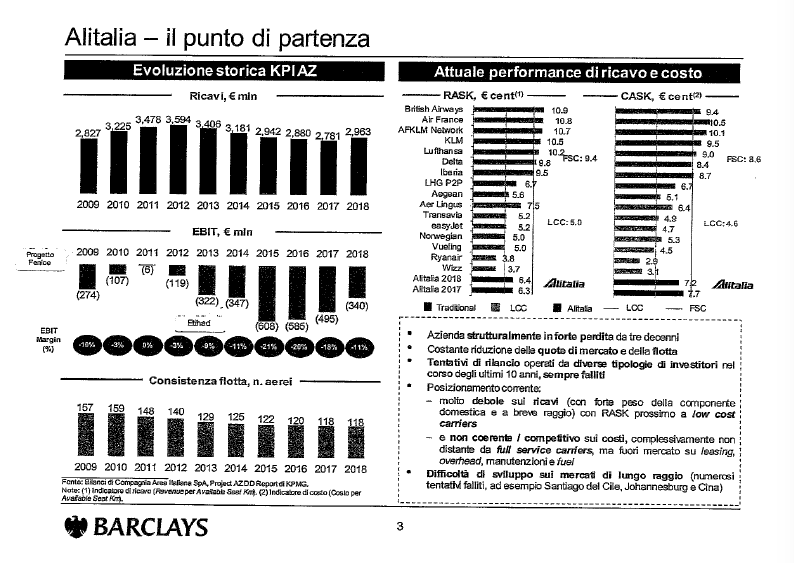

Bulletpoints di Barclays alla slide n.3

- Azienda strutturalmente in forte perdita da tre decenni

- Costante riduzione delle quote di mercato e della flotta

- Tentativi di rilancio operati da diverse tipologie di investitori nel corso degli ultimi 10 anni, sempre falliti

- Posizionamento corrente:

—— molto debole sui ricavi (con forte peso della componente domestica e a breve raggio) con RASK prossimo a low cost carriers

—— e non coerente/competitivo sui costi, complessivamente non distante da full service carriers, ma fuori mercato sul leasing, overhead, manutenzione e fuel

- Difficoltà di sviluppo sui mercati di lungo raggio (numerosi tentativi falliti, ad esempio Santiago del Cile, Johannesburg e Cina)

Avarage RASK CASK Profit/Loss

FSC ...... 9,4 .. 8,6 .. +0,8

LCC ...... 5,0 .. 4,6 .. +0,4

AZ ....... 6,4 .. 7,2 .. -0,8

Un’analisi che mette l’acquolina in bocca agli investitori!

Si era parlato in post precedenti di come si possano giustificare prezzi più elevati delle medie di mercato sui leasing per il percepito "rischio impresa" che in Alitalia è più elevato che non per altre linee aeree, e la cosa può valere anche per il carburante, che segue logiche non dissimili. Avevamo discusso anche degli overhead: le maggiori linee aeree europee hanno circa l'8% del personale in funzioni amministrative, mentre Alitalia è all'11%.

Rimango perplesso sulla manutenzione: ma non dovrebbe essere in-house? Si tratta di un problema di "right pocket-left pocket" oppure il ramo manutenzione che doveva essere uno di quelli più facilmente monetizzabili perchè appetibile, non è poi tutto oro?

Grazie, davvero molto interessante.https://www.startmag.it/smartcity/atlantia-lufthansa-delta-alitalia/

Ci sono spezzoni della relazione di Atlantia depositata a meta dicembre e desecretata.

Non riesco a leggerlo ne a postarlo ora, lo spulcio stasera, ma spero possa essere utile.

Grazie, davvero molto interessante.

Nella slide 3 c'è finalmente l'EBIT, che sarebbe il risultato netto, al lordo di oneri finanziari e tasse.

Va ricordato che nelle relazioni il massimo che viene concesso è l'EBITDA, dove oltre alle 2 voci di cui sopra, non sono inclusi ammortamenti e accantonamenti.

Nel 2018 l'EBIT di AZ è stato di -340 M€, a fronte di un EBITDA di -121 M€.

Ipotizzando un costo per gli interessi di 60 M€ (il 10% di 600 M€) e una tassazione pressochè nulla, credo sia plausibile un risultato netto intorno a -400 M€.

Da notare che tempo fa uno dei commissari (non ricordo chi) in commissione trasporti se ne uscì con la balla che in AS il bilancio non poteva andare oltre l' EBITDA. CVD.

Per quanto riguarda gli anni precedenti, l'EBIT intorno a 600 M€ del 2015 e 2016, fa buona fede di quanto sia stata oscena la gestione EY. Anche se con ogni probabilità una fetta non trascurabile di quelle perdite sono finite in cassa ad Abu Dhabi sotto forma di corsi, manutenzioni, verniciature (ah, il perlato che bello...), forniture di A345 a prezzi multipli rispetto a quelli di mercato e Dio sa cos'altro.

Grazie, davvero molto interessante.

Nella slide 3 c'è finalmente l'EBIT, che sarebbe il risultato netto, al lordo di oneri finanziari e tasse.

Va ricordato che nelle relazioni il massimo che viene concesso è l'EBITDA, dove oltre alle 2 voci di cui sopra, non sono inclusi ammortamenti e accantonamenti.

Nel 2018 l'EBIT di AZ è stato di -340 M€, a fronte di un EBITDA di -121 M€.

Ipotizzando un costo per gli interessi di 60 M€ (il 10% di 600 M€) e una tassazione pressochè nulla, credo sia plausibile un risultato netto intorno a -400 M€.

Da notare che tempo fa uno dei commissari (non ricordo chi) in commissione trasporti se ne uscì con la balla che in AS il bilancio non poteva andare oltre l' EBITDA. CVD.

A dispetto del titolo del thread almeno lato IT non cambia una beata ceppa: chiedo un FCO AMS FCO, 2/4FEB, mi evidenzia in andata una tariffa piu' bassa a EUR83,17 mentre al ritorno a EUR56,56; in realta' ne' il 2 ne' il 4 queste tariffe esistono, con livelli ben piu' alti.

E' possibile inoltre AZ non abbia un diretto dopo le 14?!?!?

Mah, intanto grazie EZY in andata e KL al ritorno...avanti cosi' Alitalia, e ancora qualcuno disquisisce sui numeri di Dragoni individuandolo come un problema...