oppure cambi il tuo network...

più che altro dovresti bilanciarlo meglio tra short haul versus long haul attraverso una network strategy che fino adesso è completamente mancata, io penso che a riguardo la figura chiave nella nuova AZ è Comani più che Zeni.

Se vuoi fare soldi sullo short/medium haul il tuo CASK ex fuel deve essere intorno a 4/4,5 €cent, al massimo tra 4,5 e 5 nelle rotte con un RASK più elevato.

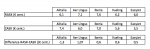

Secondo alcune slides circolate in rete con provenienza advisors che lavoravano sul progetto Alitalia/FS il RASK totale di AZ nel 2018 è stato di 6,4 €cent mentre il CASK totale 7,2€ cent.

Per quanto riguarda il modello da seguire io scelgo Iberia come modello, per quanto IAG non è ancora totalmente soddisfatta delle loro prestazioni in quanto vogliono EBIT tra 12/15 % , secondo me ci sono molte affinità socio-economiche tra Italia e Spagna.

Se ricordate, negli anni 2010-2013, Iberia era messa veramente male invece adesso ha un EBIT margin del 8,8 %, ma loro hanno avuto la fortuna di avere una persona di un certo spessore come Luis Gallego che prima ha implementato il progetto Iberia Express ( mentre noi italiani abbiamo partorito l'obbrobrio del progetto smart carrier di AirOne) e poi ha trasformato Iberia con il Plan Futuro ma Alitalia non ha mai avuto e non ha al momento profili come quello di Gallego, ovviamente Luis è stato supportato da IAG ed in primis da Willie.

Invece per Alitalia, secondo il ministro dei trasporti, il modello da seguire è TAP che ha sempre avuto risultati molto altalenanti ( tra l'altro con gli ultimi 2 bilanci pubblicati, 2018 & 2019, in perdita come risultato netto, e anche quando produce utili, sempre con margini minimi), più volte vicina alla chiusura ( certo molto meno di AZ), una produttività non esemplare e una puntualità da far rabbrividire.

btw il CASK di Tap nel 2018 è stato 6,82 €cent quindi meglio di AZ ed anche il RASK è migliore.

Un giorno,ci spiegheranno come sono riusciti a paragonare il mercato italiano con quello portoghese ma dimenticavo che noi abbiamo la Lupo come massima esperto del governo in campo traporto aereo, ma onestamente dove vogliamo andare ?